|

|

|

|

LE NUOVE SFIDE NELLA VALUTAZIONE EX-ANTE DEGLI INVESTIMENTI PUBBLICI A LUNGO TERMINE: LIMPORTANZA DI DECIDERE CONSAPEVOLMENTE

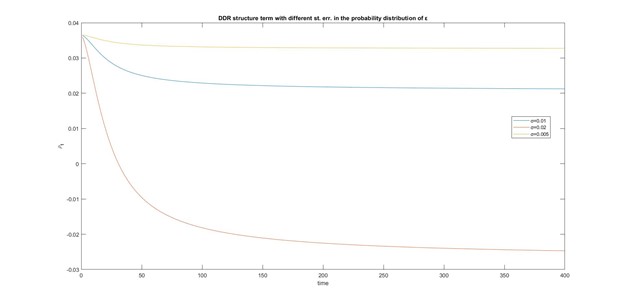

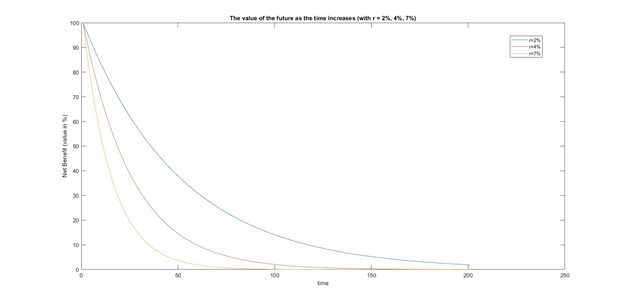

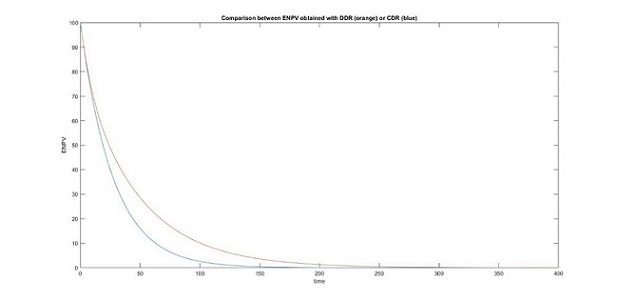

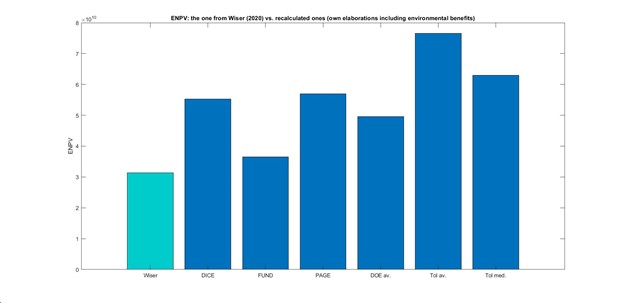

______________________________________________________________________________________ Giulio Cisco Laurea Magistrale in Economics Votazione: 110/110 e Lode Titolo della Tesi: Issues and New Approaches for Cost-Benefit Analysis in the Energy Sector: Declining Social Discount Rate and Real Options Relatore: Prof. Paolo Pertile Data di laurea: 08/04/2021 ______________________________________________________________________________________ Premessa Lidea di sviluppare questa tesi è nata in seguito alla frequenza del corso Project Financing and Evaluation tenuto dai Proff. Marcella Veronesi e Paolo Pertile. Essendomi appassionato ad alcune delle tematiche trattate, tramite il mio elaborato ho voluto approfondire più dettagliatamente certi aspetti specifici che mi incuriosivano. Conscio della complessità e dellampiezza degli argomenti in questo ambito delle Scienze Economiche, sto attualmente continuando ad espandere le mie conoscenze in materia, con un Master of Science sulla valutazione degli impatti economici di progetti sostenibili presso la Paris School of Economics. _____________ Rispetto ad altre branche più longeve allinterno dellampio mondo delle Scienze Sociali, quella legata alla valutazioni degli effetti sulla società e sulleconomia delle decisioni allocative ha vissuto un recente sviluppo, dovuto principalmente ai seguenti motivi: la sempre maggiore ristrettezza dei vincoli di bilancio e la crescente preoccupazione per questioni legate alla sostenibilità delle decisioni intraprese nel presente. In generale, questi due elementi hanno portato a una più attenta ricerca dellefficienza nellallocazione di risorse pubbliche. Si pensi alle discussioni legate alla transizione ecologica, ai problemi energetici e al recovery fund. Non deve stupire, pertanto, se si sono affermate varie tecniche di analisi per stabilire, nel modo più razionale possibile, quali sono gli investimenti da intraprendere a discapito di altri. In altre parole, è importante costruire un processo decisionale consapevole in modo da sfruttare al meglio i mezzi a disposizione. Tuttavia, non sempre è facile determinare ex-ante, quindi prima della possibile implementazione del progetto, e in modo univoco, la bontà di un investimento. Infatti, seppure sempre nel contesto di una prospettiva pubblica, a seconda dei metodi utilizzati (matrici Input-Output, DCGE models, ossia modelli calcolabili di equilibrio economico generale dinamico, Analisi Costi-Benefici) si è in grado di focalizzarsi su aspetti diversi, tutti potenzialmente in grado di determinare la desiderabilità di un intervento. In particolare, se ci si sofferma sulla misura monetaria delle conseguenze dirette e indirette, tangibili e non di mercato, di qualsiasi progetto, lACB risulta essere il metodo che, in modo più chiaro, riesce ad aiutare il decisore nelle scelte di investimento. Ciò è possibile perché questo tipo di analisi, che è unapplicazione dei principi a fondamento della cosiddetta economia del benessere, la quale mira allallocazione socialmente ottimale delle risorse, si basa sulla comparazione tra i potenziali pro (benefici) e contro (costi) dellintervento, fornendo una chiara misura del benessere sociale in termini numerici. Il meccanismo di questo metodo risulta particolarmente intuitivo, dato che mette in pratica il processo decisionale che sta alla base delle scelte di ognuno di noi, comparando, in questo caso numericamente, vantaggi e svantaggi. Data la difficoltà della misurazione precisa di una quantità soggettiva come il benessere degli individui e la volontà di concentrarsi allo stesso tempo anche su aspetti di tipo etico-redistributivo, lACB offre da qualche decennio ampie possibilità di analisi. Tuttavia, nonostante questo strumento sia in grado di catturare e, tramite tecniche specifiche, di valutare economicamente anche effetti che tipicamente non hanno una metrica monetaria (la salute, lambiente, il tempo), i recenti sviluppi in materia di politica energetica e climatica ne hanno fatto emergere alcuni limiti. Infatti, per via dellattualizzazione al presente degli impatti a lungo termine, che prevede una dipendenza matematica esponenziale (inversa) dalla distanza temporale tra oggi e linsorgere delleffetto, è chiaro che più ci si allontana nel futuro e meno peso avranno le conseguenze, sia positive che negative, sulle decisioni prese oggi. Questo fenomeno è noto come tirannia del presente. Come si osserva dal grafico n.1, anche con tassi di sconti non estremamente elevati, il peso di potenziali costi/benefici nel giro di qualche decennio diventa quasi nullo.  In termini assoluti, per progetti con lunghi orizzonti temporali, la scelta di un tasso di sconto leggermente diverso, come uno scarto di mezzo punto percentuale, ha un impatto potenzialmente maggiore rispetto a eventuali imprecisioni nella misurazione degli impatti stessi. Come si può fare dunque per implementare, allinterno dellanalisi, il corretto tasso di sconto che rifletta le preferenze della società nel tempo? Per cercare di rispondere, è stato sviluppato autonomamente un modello neoclassico per la massimizzazione del benessere sociale intertemporale (espresso dal consumo di beni e servizi, includendo quelli non di mercato), soggetto al rispetto di un vincolo di bilancio che dipende dalla spesa e dai redditi delle famiglie e dalle spese e dalle entrate del governo. Servendosi dei tipici passaggi di ottimizzazione matematica, è possibile derivare unequazione che, coerentemente con i risultati ottenuti in letteratura con procedimenti alternativi dai massimi esperti in materia (Ramsey e Gollier), esprime il tasso di sconto ottimale da una prospettiva sociale. Si ottiene che esso dipende da tre elementi: il tasso al quale il pianificatore sconta l'utilità delle generazioni future, la velocità (elasticità), con cui l'utilità marginale diminuisce all'aumentare del consumo (ossia l'avversione alla disuguaglianza intertemporale) e il tasso di crescita del consumo. Un passaggio necessario ulteriore è quello della calibrazione di questi tre parametri, ossia di decidere, tramite un processo definito normativo, quale valore assegnare ai singoli fattori. Utilizzando i dati ufficiali della World Bank e di altri noti studi scientifici, e tenendo conto, estendendo la formula, di un termine precauzionale che cattura lincertezza (variabilità) del tasso di crescita del consumo, si può calcolare concretamente il valore di questo tasso di sconto annuale da applicare nelle ACB per lunghi orizzonti temporali. Risulta essere pari al 3.6% negli USA e al 3.9% su base mondiale. Questi due valori sono leggermente al di sotto, ma coerenti, con quelli solitamente consigliati dalla UE (4%). Al netto di una forte vicinanza con questa soglia, che rassicura sulla bontà dei risultati ottenuti, va però tenuto presente che, per la società attuale, il beneficio netto tra 50 anni è il 21% più alto se si utilizza un tasso del 3.6% al posto del 4%, un valore in grado modificare radicalmente la scelta se investire o meno. Vi verrà probabilmente in mente, però, che in lunghi intervalli di tempo il tasso di sconto è improbabile che rimanga invariato, dato che le condizioni economiche che lo determinano tendono a modificarsi, ed eventuali shock futuri sono possibili. Se non si tiene conto in modo adeguato di questi aspetti, e della loro persistenza nel tempo - pensate ad esempio a una crisi finanziaria o a una pandemia - il rischio è di sottostimare gli impatti futuri (sia positivi che negativi) che potrebbero invece portare a situazioni estreme e molto sbilanciate. Più lontano si va nel futuro e più è probabile che lincertezza aumenti, pertanto si tende a essere più prudenti. Sfruttando questa intuizione, è possibile derivare matematicamente un tasso di sconto di lungo periodo che prenda in considerazione in modo adeguato gli eventuali scenari estremi e persistenti, che certamente potrebbero influenzare significativamente le decisioni. Infatti, se fossero scontati ad un tasso troppo alto non avrebbero il minimo peso. A livello pratico, questo significa aggiungere una componente stocastica, quindi aleatoria, al tasso di crescita del consumo nel futuro. Questo porta a una maggiore variabilità dei risultati e, da qui, deriva la necessità di assicurarsi verso gli avventi avversi del futuro dando loro maggiore peso quando si prendono le decisioni oggi. Dal grafico n.2, ottenuto tramite le simulazioni svolte grazie al software MATLAB, si nota che maggiore è lincertezza e più drasticamente crolla il tasso di sconto nel tempo. Dal grafico n.3, si può invece osservare la differenza nellandamento del Valore Attuale Netto al variare della tipologia di tasso di sconto utilizzato (costante o decrescente). Si intuisce quindi quanto sia fondamentale, in questo ambito, essere in grado di fornire delle stime più prudenti e precise possibili.   Per capire cosa cambia, ai fini del risultato, tra applicare un tasso di sconto costante, fissato esternamente dalle autorità pubbliche, e un tasso di sconto sociale e decrescente, sono stati analizzati gli investimenti in ricerca e sviluppo di tecnologie legate allenergia eolica negli USA, tra il 1976 e il 2017. Partendo dalla valutazione standard fornita dal governo statunitense, si è cercato di estenderla verso due dimensioni. Innanzitutto, aggiungendo allanalisi il calcolo del beneficio sociale dovuto alle emissioni inquinanti evitate. Nello studio originale, i vantaggi ambientali dovuti al risparmio nella produzione di CO2 non erano stati considerati, determinando una sottostima del ritorno economico. Per rendere completa lanalisi sono stati utilizzati differenti valori relativi al costo unitario del carbonio, stimati in letteratura con molteplici tecniche, in modo da ottenere un risultato che prendesse in considerazione anche lincertezza dovuta alla valutazione di questi beni non di mercato. In altre parole è stata applicata unanalisi di sensitività in modo da rendere più robusta lanalisi. Successivamente, è stato applicato il tasso di sconto decrescente, calcolato come descritto in precedenza. Potete osservare nel grafico n.4 la sostanziale differenza tra la stima iniziale degli uffici USA (riportata in un articolo scientifico redatto da Wieser nel 2020) e quella ottenuta applicando i due aggiustamenti (miglioramenti) considerati. In questo caso, anche nello scenario più conservativo, il ritorno dellinvestimento era ampiamente positivo, ma immaginate cosa potrebbe accadere in situazioni di maggiore incertezza e con margini più risicati: lutilizzo di un tasso di sconto sociale e decrescente potrebbe modificare radicalmente il risultato finale, invertendo potenzialmente la scelta di intraprendere o meno il progetto.  Oltre allincertezza nei confronti di scenari imprevedibili, lontani nel tempo, e allinclusione nelle analisi economiche delle preferenze sociali legate al peso da dare agli avvenimenti futuri, vi è un ulteriore aspetto da approfondire legato alle scelte intertemporali. Infatti, per aggiungere qualità alle previsioni stesse, potrebbe essere interessante soffermarsi sempre di più anche sulla flessibilità relativa al momento in cui far iniziare un dato progetto. Queste criticità emergono, ancora una volta, soprattutto in presenza di investimenti con un lungo orizzonte temporale, soggetti a progresso tecnologico, e caratterizzati da una marcata mancanza di flessibilità, come tipicamente accade per le energie rinnovabili. Si pensi, ad esempio, alla costruzione di un nuovo impianto idroelettrico. Quale valore monetario siamo disposti a pagare per poter godere della possibilità di rimandare linvestimento, aspettando il momento ottimale? Questo valore è il cosiddetto valore dopzione di rinvio. Tale concetto è fondamentale perché ci permette di valutare quanto importante sia, a seconda del rischio dellinvestimento stesso (che in questo caso dipende fortemente dal prezzo a cui si potrà vendere lenergia generata), la possibilità di attendere prima di far partire il progetto, ad esempio fino al momento in cui più informazioni saranno disponibili circa la sua profittabilità. Servendosi nuovamente di MATLAB, è stato possibile sviluppare un modello ad albero binomiale in cinque nodi (periodi) in cui, per ciascun intervallo di tempo, si assegna una certa probabilità che il prezzo dellenergia aumenti o diminuisca. Per ogni nodo sono stati calcolati il VAN tradizionale (non flessibile) e il VAN esteso, che include anche il valore dopzione. Il criterio decisionale che ci porta a capire se è il momento giusto per procedere è il seguente: investire se il VAN non flessibile è maggiore del VAN esteso. Anche in questo caso è possibile applicare varie analisi di sensitività rispetto alla volatilità del prezzo dellenergia e al tasso di interesse risk free. Si è osservato, dalle simulazioni numeriche, che nel progetto analizzato, un impianto idroelettrico in Portogallo, più la volatilità è bassa e più è conveniente aspettare. |

|

| ALVEC - Associazione Laureati in Economia dell'Università di Verona [© Copyright e Disclaimer] [Credits] |